Inregistrare In Scopuri De Tva Prin Optiune

Ordinul Nr 112 2015 Pentru Aprobarea Modelului Si Continutului Unor Formulare Fiscale Utilizate De Unele Persoane Impozabile In Paw Patrol Floor Plans Diagram

Inregistrarea In Scopuri De Tva Prin Opțiune In 2019 Dacă Ca Este Inferioară Plafonului De Scutire De 300 000 Lei Cabinetexpert Ro Blog Contabilitate

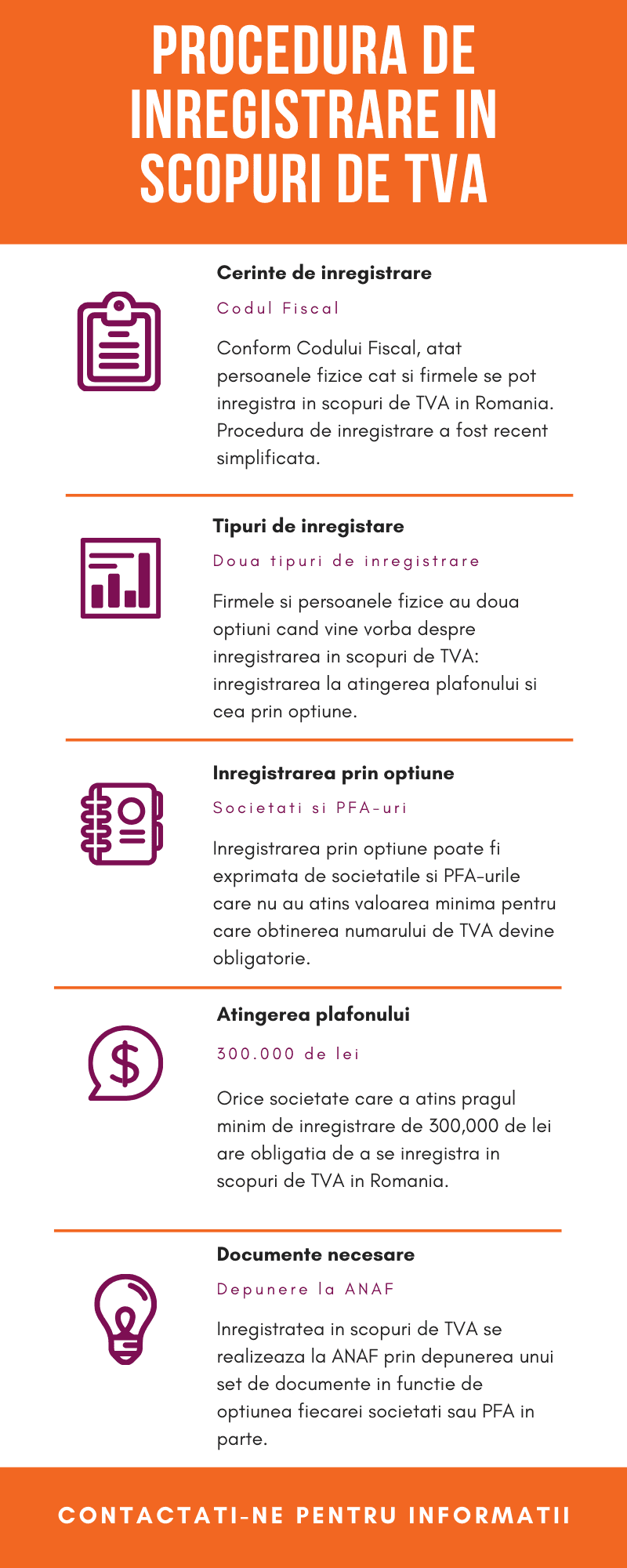

Procedura De Inregistrare In Scopuri De Tva

Inregistrarea In Scopuri De Tva Prin Opțiune Theexperts Ro

Inregistrarea In Scop De Tva Prin Optiune 2019 Contabilitate Fiscalitate Monografii Contabile

Juridice

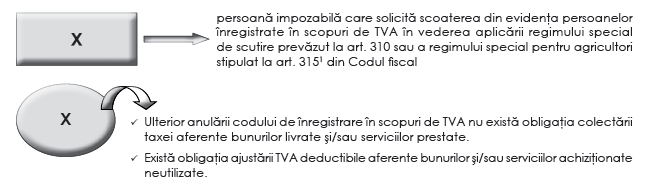

In ce situatii se anuleaza inregistrarea in scopuri de tva anaf.

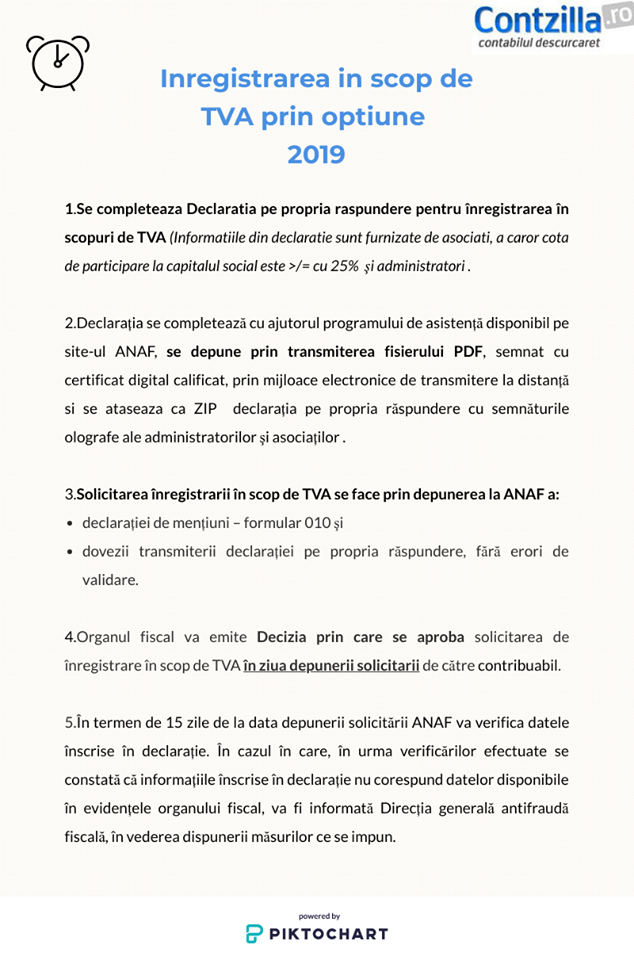

Inregistrare in scopuri de tva prin optiune. Daca cifra de afaceri din cursul unui an nu depaseste 300 000 lei dar din motive economice diverse doresti sa devii platitor de tva poti sa iti exprimi aceasta optiune iar organul fiscal va aproba sau respinge acest lucru in functie de parcurgerea anumitor pasi. Declarație pe propria răspundere pentru înregistrarea în scopuri de tva potrivit art 316 alin. Procedura de inregistrare in scopuri de tva a fost simplificata prin oanaf 167 2019. 167 2019 pentru modificarea si completarea oanaf nr.

Procedura de inregistrare in scopuri de tva prin optiune este reglementata prin o p a n a f. 2856 din 2 octombrie 2017 modificat si completat recent prin o p a n a f. Joi 31 ianuarie in m of. Proiect nou privind formularele pentru anularea inregistrarii in scopuri de tva ajustare tva stocuri la anularea inregistrarii in scopuri de tva.

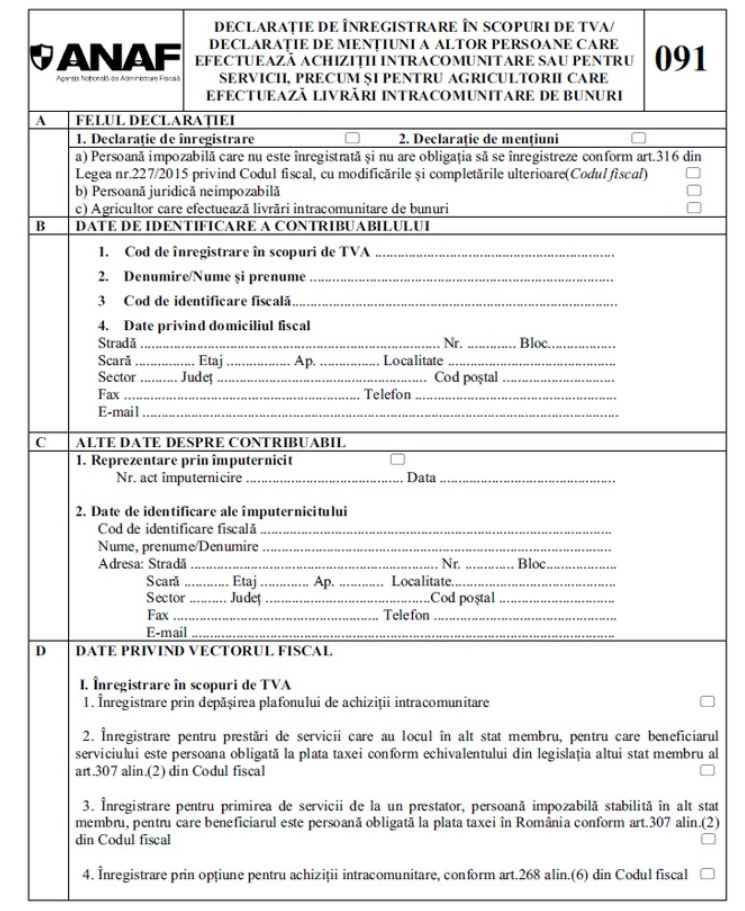

Formularul 010 trebuie sa contina bifata optiunea declaratie de mentiuni si apoi pct. 2 856 2017 privind stabilirea criteriilor pentru evaluarea riscului fiscal in cazul inregistrarii si anularii inregistrarii in scopuri de taxa pe valoarea adaugata pentru aprobarea procedurii privind evaluarea riscului fiscal pentru persoanele impozabile care solicita inregistrarea in scopuri de. In ce conditii se poate deduce tva ul. Au fost identificate urmatoarele erori.

Dacă declară că urmează să realizeze o cifră de afaceri care atinge sau depășește plafonul de scutire de 300 000 lei. Inregistrare in scopuri de tva prin optiune 2020 1 mesaj de dimitrescud404 lun mai 18 2020 1 16 pm buna tuturor am incercat azi sa depun declaratia pe proprie raspundere in scopul inregistrarii in scopuri de tva si mi a dat raspuns. înregistrarea în scopuri de tva prin opțiune înainte de începerea activității economice. 167 din 30 ianuarie 2019 publicat in m.

80 a fost publicat oanaf nr. Anulare inregistrare in scopuri de tva. 2 din codul fiscal este inferioara plafonului de scutire prevazut la art 310 alin 1 din codul fiscal. Soft a actualizat în data de 07 01 2020.

Anulare inregistrare in scopuri de tva si ajustare. Pentru aplicarea regulilor privind plafonul de tva considerăm următoarele situații. 1 3 inregistrare prin optiune pentru aplicarea regimului normal de tva desi cifra de afaceri estimata conform art 310 alin. De exemplu dacă societatea s a înființat în noiembrie și în decembrie realizează o cifra de afaceri de 250 000 lei nu are obligația înregistrării în scopuri de tva.

Societățile comerciale solicita înregistrarea în scopuri de tva înainte de începerea activității economice. A d sunt aplicabile reglementările aprobate prin ordin al președintelui agenției naționale de administrare fiscală. 80 din 31 ianuarie 2019. Trecerea de la neplătitor de tva la plătitor de tva.

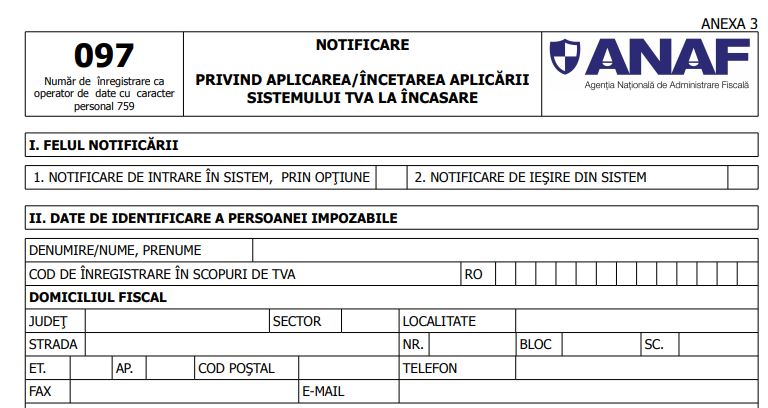

Declaratia 097 Cand Se Depune In 2020 Si Instructiuni De Completare

Inregistrarea In Scop De Tva Prin Optiune 01 02 2019 Contabilitate Fiscalitate Monografii Contabile

Ordin Mfp Un Nou Formular 010

Procedura De Inregistrare In Scopuri De Taxa Pe Valoarea Adaugata Prin Optiune Fincont Net

Anexa Nr 1 Ordin 631 2016 Actualizat 2020 Lege5 Ro

Ordin 1888 03 07 2019 Portal Legislativ

Procedura De Inregistrare La Cerere In Scopuri De Tva

098 Cerere De Inregistrare In Scopuri De Tva My Cms

Http Itva Ro Documents Opanafnr 3725site Pdf

Anexa Nr 4 Ordin 631 2016 Actualizat 2020 Lege5 Ro

Ordinul Nr 3725 2017 Pentru Aprobarea Formularelor De Inregistrare Fiscală A Contribuabililor și A Tipurilor De Obligații Fiscale Care Formează Vectorul Fiscal Lege5 Ro

Situații De Anulare și Redobandire A Codului De Inregistrare In Scopuri De Tva și Efectele Acestora Partea I